中國網/中國發展門戶網訊 產業發展是黃河道域生態保護和高質量發展的主要“抓手”和“落腳點”,尤其在均衡生態保護與高質量發展間的關系上我國明確提出了發展目標和請求。2021年10月,習近平總書記在深刻推動黃河道域生態保護和高質量發展座談會上強調,“沿黃河省區要落實好黃河道域生態保護和高質量發展戰略安排,堅定不移走生態優先、綠色發展的現代化途徑”。2021年10月,中共中心、國務院印發《黃河道域生態保護和高質量發展規劃綱要》明確提出:“調整區域產業布局,把經濟活動限制在資源環境可蒙受范圍內;發展新興產業,推動清潔生產,堅定走綠色、可持續的高質量發展之路”。2024年4月,習近平總書記在重慶考核時指出,“加速傳統產業轉型升級,積極培養具有國際先進程度和競爭力的戰略性新興產業。加強嚴重科技攻關,強化科技創新和產業創新深度融會,積極培養新業態新形式新動能,隨機應變發展新質生產力”。隨著科技創新和產業創新成為推動經濟高質量發展的雙重引擎,若何推動創新驅動下黃河道域包養網生態保護、科技創新與產業創新協同發展成為主要問題。黃河道經山東、河南、山西、陜西、甘肅等9個省級行政區(以下簡稱“沿黃九省區”),黃河道域擁有豐富的天然資源和生齒優勢,具有隨機應變發新質生產力的產業要素稟賦,在科技創新和產業發展方面已具備了後期需要的政策支撐和資源投進。是以,摸索黃河道域的產業發展不僅對于促進區域經濟平衡發展、晉陞國家整體科技創新才能、推動產業轉型升級和高質量發展、促進生態文明建設具有主要意義,也為深刻推動黃河道域生態保護和高質量發展、譜寫西部年夜開發新篇章增強新的發展動力和活氣。

黃河道域產業發展現狀

黃河道域產業“倚能倚重”,缺少有較強競爭力的戰略性新興產業集群和領軍企業,未來產業布局存在必定的重復性。新發展階段,黃河道域通過科技創新活動和區域間創新一起配合不斷地推動產業轉型升級與可持續發展。本文從傳統產業、戰略性新興產業和未來產業3個主要產業領域系統剖析黃河道域的產業發展現狀,這為澄清黃河道域產業發展存在的問題與提出有用的對策建議供給現實依據。

黃河道域傳統產業發展現狀

黃河道域傳統產業以城市群或都會圈為重要載體,以工業和農業為主導的特征明顯。《黃河道域生態保護和高質量發展規劃綱要》指出,“山東半島城市群、華夏城市群、關中平原城市群、黃河‘幾’字彎都會圈和蘭州—西寧城市群等,是區域經濟發展增長極和黃河道域生齒、生產力布局的重要載體”。在工業方面,五年夜城市群或都會圈的重點產業以煤炭油氣開采、金屬冶煉等重化工為主,尤其是山東半島城市群的化工產業一向居于全國領先位置。在農業方面,山東半島城市群和華夏城市群擁有較為廣闊的農田和澆灌系統,山東和河南是中國重包養網要的糧食、棉花和油料生產基地;黃河下游地區的寧夏和青海等省份以生態環保為主,以畜牧業為代表的農業是其特點優勢產業。

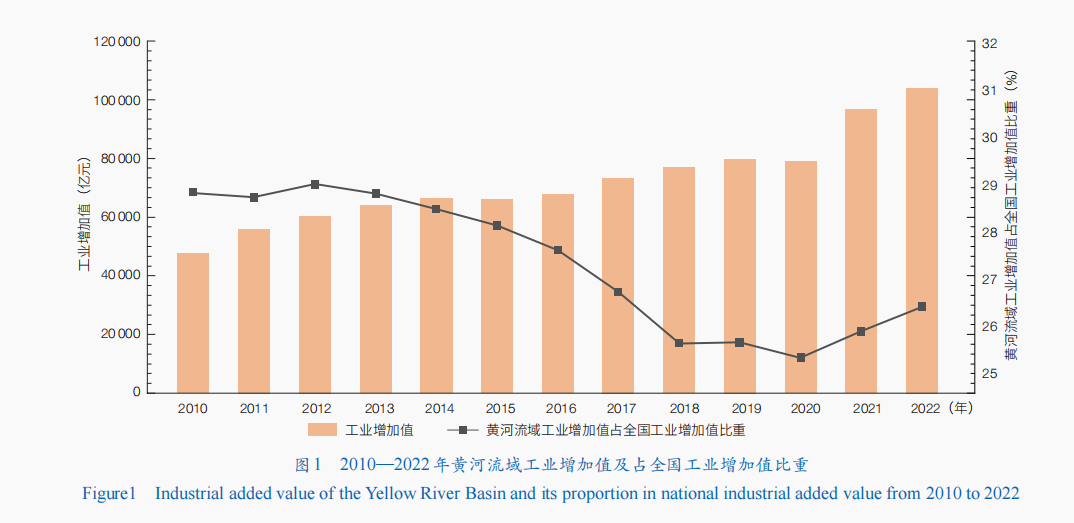

黃河道域工業增添值整體呈現穩定增長、占全國比重降落的態勢(圖1),說明其工業發展規模不斷擴年夜、在全國工業體系中競爭力有所減弱。一方面,黃河道域的工業增添值呈上升態勢。2010年黃河道域的工業增添值為47522.3億元,2022年黃河道域工業增添值為104016億元,是2010年的2.19倍。另一方面,黃河道域工業增添值占全國工業增添值比重整體呈現先上升后降落的趨勢。2012年黃河道域工業增添值占全國工業增添值比重最高為28.95%,2020年黃河道域工業增添值占全國工業增添值比重最低為25.25%,下滑幅度明顯。

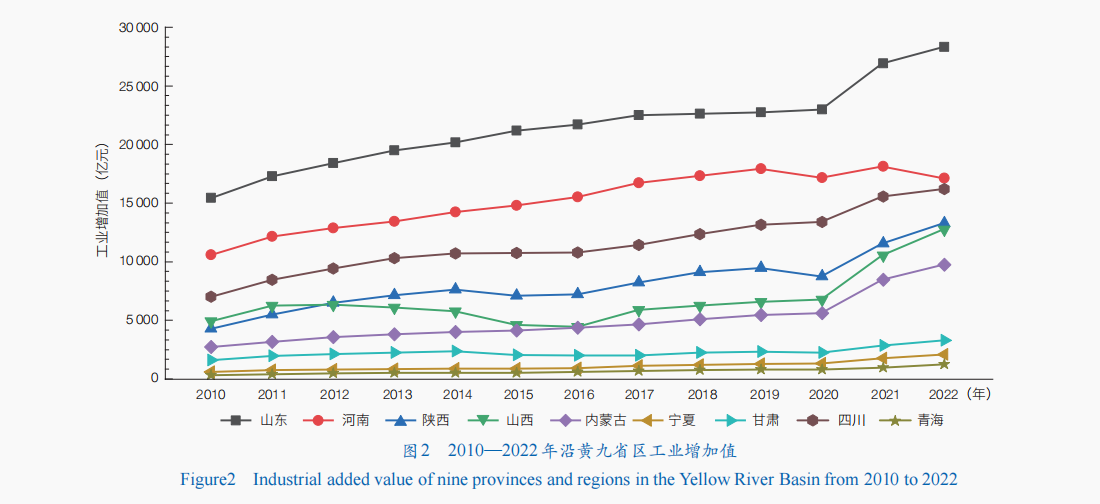

沿黃九省區工業增添值整體逐年上升(圖2),說明其工業發展程度提質增效,工業化進程有了長足的進步,成為中國工業發展的主要區域。2010—2022年,沿黃九省區的工業增添值呈現出增長態勢,此中山東和河南的工業發展程度領先。山東工業發展質量在全國優勢位置較強,2010年山東的工業增添值為15450億元,2022年山東省的工業增添值為28297億元,是2010年的1.83倍,呈現出整體穩定增長的態勢,在沿黃九省區居于第1位。2010年河南的工業增添值為10584.6億元,2022年河南的工業增添值為17134.2億元,是2010年的1.62倍,呈現出先上升后波動的態勢,在沿黃九省區居于第2位。黃河道域的陜西、四川、山西、青海、甘肅、寧夏和內蒙古的工業增添值均呈現出逐年緩慢上升的趨勢。但黃河道域工業增添值在區域間發展差異仍然存在,呈現出下流省份的工業發展程度高于中游和下游省區的特征。

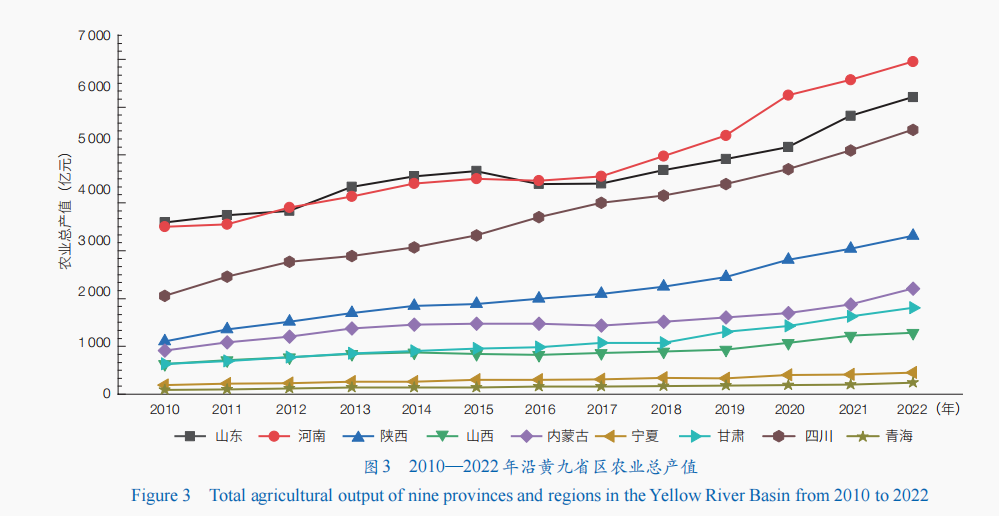

沿黃九省區農業總產值連包養平臺推舉年攀升,河南、山東與四川居于前3位(圖3),說明黃河道域的農業發展實力不斷增強,農業質量競爭力明顯晉陞。2010—2022年,黃河道域各省份農業產值總量前3位堅持較高程度,尤其是以河南和山東領先。2022年河南的農業產值總量為6948.3億元,在沿黃九省區居于第1位;2022年山東的農業產值總量為6206.54億元,在沿黃九省區居于第2位。

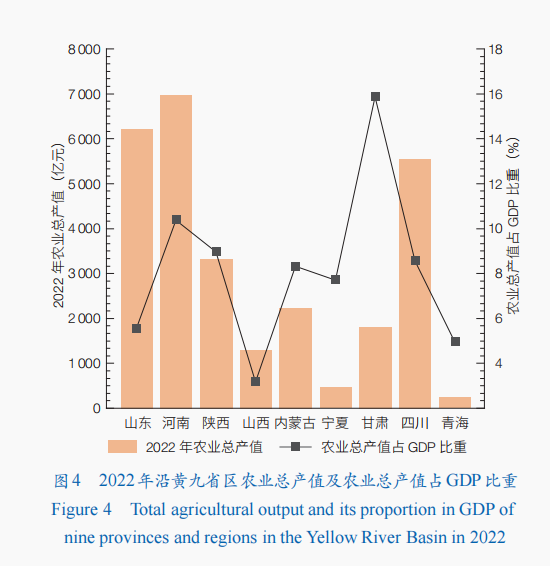

沿黃九省區農業總產值占國內生產總值(GDP)比重分歧(圖4),說明農業在各省份經濟發展的感化呈現差異化,各省份在推動農業發展時要重視區域差異化。此中,甘肅雖然總量較低但占比最高,而河南則總量最高卻占比居中。2022年甘肅農業總產值占GDP比重為16.13%,在沿黃九省份居于第1位,但其農業產值總量卻居于第6位;2022年河南農業總產值占GDP比重為11.33%,在沿黃九省區居于第2位,但其農業產值總量居于第1位。

黃河道域戰略性新興產業發展現狀

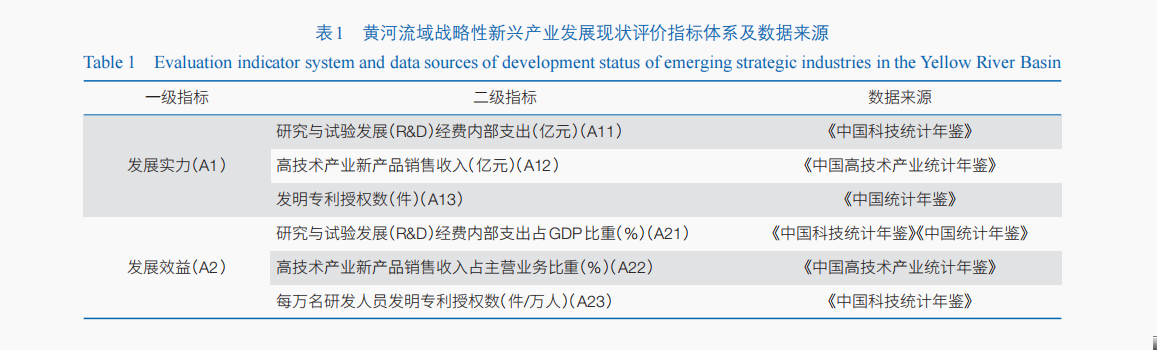

黃河道域戰略性新興產業的研討尚處于摸索階段,已有相關研討重要集中在黃河道域高質量發展和新質生產力發展的指標構建與評價方面。例如,韓海燕等剖析了黃河道域高質量發展中制造業發展及競爭力評價,劉建華等研討了黃河道域新質生產力程度的動態演進及障礙因子診斷,任保同等基于碳中和目標摸索了黃河道域產業結構調整的制約原因及其路徑。在已有相關研討的基礎上,本文進一個步驟從“發展實力”和“發展效益”2個維度,分別刻畫和提醒黃河道域戰略性新興產業發展的“質”和“量”的現狀,并構建出戰略性新興產業發展現狀評價指標體系(表1)。

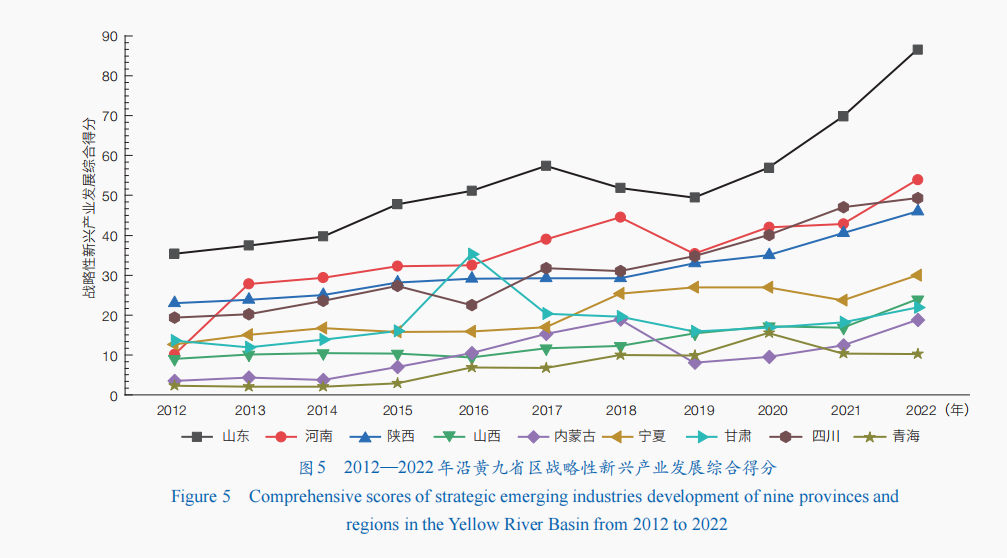

沿黃九省區戰略性新興產業發展綜合得分呈現層次化(圖5),說明各省份在新興產業發展上不服衡,區域差距明顯。山東戰略性新興產業發展綜合得分從2012年的35.37躍升至2022年的86.50,在沿黃九省區居于第一層次;河南、四川和陜西的戰略性新興產業發展得分雖偶有波動,但整體呈現出穩定增長態勢,在沿黃九省區居于第二層次;寧夏、山西、甘肅、內蒙古和青海戰略性新興產業發展綜合得分變化趨勢較為穩定,但增長速率緩慢。由此表白,黃河道域中下游地區(除四川和陜西)的戰略性新興產業發展程度處于較低層次,且增長緩慢,亟須加速培養。

沿黃九省區戰略性新興產業發展排名變化相差懸殊(圖6),說明各省份戰略性新興產業的發展速率和程度存在明顯的分歧步與不平衡。2012—2022年,山東戰略性新興產業發展排名始終堅持第1位;河南和甘肅戰略性新興產業發展排名分別由2012年的第6位和第4位,變化為2022年的第2位和第7位,其排名變化幅度較年夜;陜西、四川、寧夏、山西、內蒙古和青海的戰略性新興產業發展排名變化幅度堅持在3個位次以內,其排名變化幅度較為平穩。綜上,黃河道域戰略性新興產業各省份排名反應出各省份的發展程度差異較年夜。這能夠需求加強頭部省份帶動其他省份協同發展,構成黃河道域戰略性新興產業高低游之間的產業鏈條。

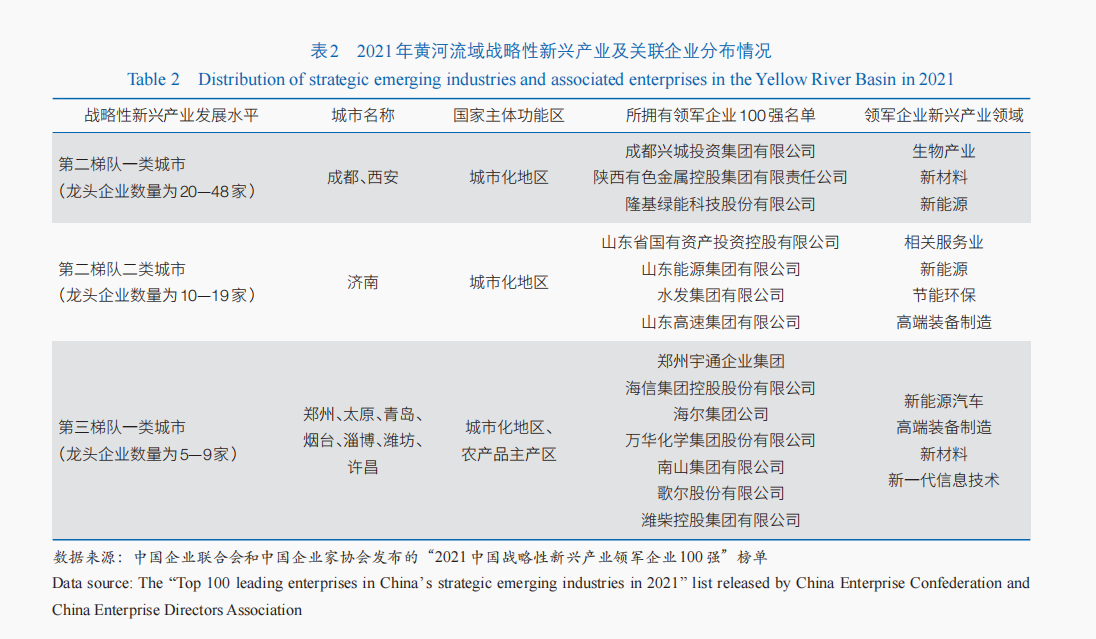

戰略性新興產業的領軍企業較少且集中于濟南、鄭州、青島等中下流城市,其產業培養程度差、集聚分歧理,呈現出“小散弱”格式(表2)。據2021年“中國戰略性新興產業領軍企業100強名單”,沿黃九省區僅有17家企業進圍,且多數位于中下流地區。由此表白,黃河道域戰略性新興產業發展呈現出“小散弱”的培養程度差、集聚分歧理等格式,亟須結合國家主體效能區規劃加強戰略性新興產業整體布局,以實現上中下流的協同發展與融會共生,加速培養戰略性新興產業集群領軍企業。

黃河道域未來產業發展現狀

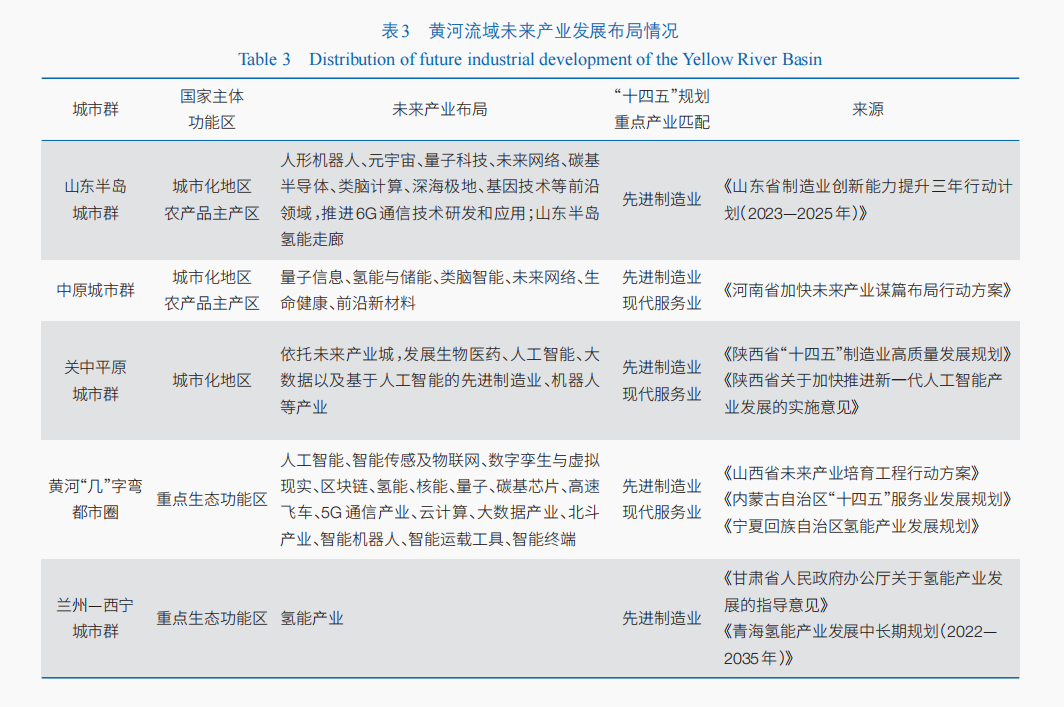

黃河道域未來產業發展尚處于戰略性布局與選擇階段。各省份正在結合本身科技創新資源稟賦、未來產業發展標的目的,周全推進未來產業的戰略性布局。本文以城市群為對象,據黃河道域各省份未來產業的相關當局文件,梳理出黃河道域未來產業發展布局現狀。

黃河道域未來產業存在重復性布局(表3),與國家主體效能區規劃、“十四五”規劃重點產業間婚配存在差異,亟須統籌規劃未來產業發展。一方面,針對未來產業中的氫能與儲能布局,山東半島城市群、華夏城市群、黃河“幾”字彎都會圈、蘭州—西寧城市群等地點的當局部門高度重視并出臺文件予以支撐;針對未來產業中的量子科技領域,山東半島城市群、華夏城市群、黃河“幾”字彎都會圈等也均存在重復性布局。另一方面,黃河道域的未來產業布局重要基于各省份或城市群的天然資源稟賦、產業基礎等條件,與國家主體效能區規劃、“十四五”規劃重點產業間存在必定的差異性。例如,農產品主產區的山東半島城市群和華夏城市群布局了較多的先進制造業,卻缺少對現代農業的發展布局。

黃河道域產業發展存在的問題

產業結構分歧理

黃河道域產業分布與主體效能區布局不契合。黃河道域下游重點生態效能區與有色金屬、氯堿化工等產業分布不契合。黃河道域下游生態環境懦弱,為國家重點生態效能區之一,但卻依托煤炭、自然氣重點發展有色金屬、氯堿化工等產業,以蘭州、白銀等為代表的老工業城市淨化較嚴重。黃河道域中游農產品主產區與煤炭油氣開采等產業分布不契合。黃河道域中游布局小麥主產區的河套灌區、小麥和玉米主產區的汾渭平原,為國家農產品主產區之一,但陜西、內蒙古、山西的資源型城市以煤炭油氣開采等重化工為主,形成水土流掉較嚴重。黃河道域下流農產品主產區和城市化地區與舊動能產業分布不契合。黃河道域下流是農產品主產區和城市化地區之一,但產業以原資料、高耗能的鋼鐵、化工等包養網為主,新舊動能轉換有待優化晉陞。

以傳統產業為主的產業結構同質化較為嚴重。 黃河道域產業結構以傳統產業為主。黃河道域的動力、化工、鋼鐵等傳統產業在產業結構中長期占據主導位置,此中煤化工企業占全國80%以上,且升級緩慢。黃河道域產業同質化較為嚴重。在黃河道域,由于資源稟賦附近、資源結構類似,各地都將動力化任務為轉型發展重點標的目的,存在產業類似性甚至同質化競爭現象。根據聯合國工業發展組織提出的產業結構類似系數測算,山西、內蒙古、河南與山東的產業結構類似系數均超過0.98。

黃河道域城市群產業分工與協同集聚分歧理。黃河道域產業分工未構成協力。黃河道域橫跨9個省份,分布著五年夜城市群,分歧省份或城市群之間存外行政壁壘,導致產業規劃和資源設置裝備擺設難以構成協力。各省份或城市群基于處所好處考量,難以根據專業化分工理論制訂產業政策,缺少全局觀念和區域協批準識。黃河道域產業協同集聚分歧理。黃河道域產業集群圍繞五年夜城市群的中間城市布局,但未發揮出中間城市的輻射帶動感化,仍以省會城市產業集聚為主。

傳統產業鏈條短、能耗年夜

傳統產業“倚重倚能”產業鏈升級緩慢。黃河道域傳統產業“倚重倚能”。沿黃九省區產業“倚能倚重”、低質低效問題凸起,以動力化工、原資料、農牧業等傳統產業為主導,缺少有較強競爭力的產業集群。產業結構整體著重,特別是以寧東、鄂爾多斯、榆林組成的動力“金三角”地區資源量約占全國的1/4。黃河道域創新才能較弱,驅動產業鏈升級緩慢。據中國科技發展戰略研討院發布的《中國區域科技創新評價報告2018》顯示,黃河道域綜合科技創新程度指數的均值為52.83%,比長江經濟帶低9.82個百分點,且排名前10位的省份中處于黃河道域的僅有山東和陜西,這表白黃河道域創新鏈支撐產業鏈升級的才能較弱。

傳統產業鏈條短產品附加值低。黃河道域傳統產業鏈條短。黃河道域產業鏈處于低端,缺乏產業鏈龍頭企業,產業鏈關鍵環節把持才能較弱,總體處于全球價值中低端程度。黃河道域呈現出低端產業多高端產業少、勞動密集型產業多科技密集型產業少的狀況。黃河道域產品附加值低。黃河上、中游省份,經濟發展程度較低,產業生態化發展缺乏,農牧產品以粗加工為主,導致產品附加值轉化程度低。

傳統產業資源動力耗費年夜且轉型水平低。黃河道域傳統產業資源動力耗費年夜。黃河道域傳統產業以高淨化、高耗水、高耗能的煤炭、冶金、電力等產業為主,采用較為落后的生產技術和設備,導致資源動力應用效力低、耗費量年夜;黃河道域現代煤化產業碳排放量占全國同業業70%以上。黃河道域生態化轉型水平低。黃河道域水資源開發應用率高達80%,遠超40%的生態警惕線;水資源缺乏且產業生態環境懦弱,加之政策支撐缺乏,配合導致黃河道域產業生態化轉型受阻。

戰略性新興產業培養程度差、婚配度低

戰略性新興產業培養程度差。黃河道域戰略性新興產業培養遲滯。黃河道域的產業發展長期以動力、重工業等傳統產業為主導,不服衡、不充足的產業發展結構導致黃河道域新興產業技術創新發展才能較弱,新舊動能轉換緩慢,戰略性新興產業培養遲滯。黃河道域戰略性新興產業帶動感化不明顯。黃河道域雖在戰略性新興產業領域有必定的布局,但整體來看規模相對較小,尚未構成足夠的規模效應和影響力,五年夜城市群或都會圈的中間城市對黃河道域整體戰略性新興產業發展引領帶動感化不明顯。

戰略性新興產業領軍企業實力衰。黃河道域年夜部門戰略性新興產業鏈龍頭企業規模較小,缺少領軍企業。2021年,全國戰略性新興產業領軍企業100強名單中黃河道域僅有17家企業進圍,業務總支出占全國100強戰略性新興產業業務總支出的11.9%。黃河道域戰略性新興產業領軍企業產業鏈資源整合才能較差。黃河道域戰略性新興產業的領軍企業的科技創新資源整合效力低,戰略性新興產業培養後果欠安,領軍企業在城市群之間未構成完全的新興產業鏈條。

戰略性新興優勢產業與“十四五”規劃重點產業婚配度低。黃河道域戰略性新興產業安排滯后于“十四五”重點產業規劃。黃河道域戰略性新興優勢產業多集中在新資料、新動力等領域,滯后于“十四五”規劃強調的現代農業、先進制造業、現代服務業等重點產業。黃河道域的現代服務業同先進制造業、現代農業尚未構成深度融會,難以支撐戰略性新興產業的發展請求。黃河道域內年夜多數省份屬于中西部欠發達地區,產業層次比較低;尤其現代生產性服務業發展較弱,難以敏捷適應新一代信息技術變革下的現代服務業體系疾速轉型,難以發揮對戰略性新興產業的支撐感化。

未來產業整體規劃較缺少

未來產業重復布局爭搶資源。黃河道域未來產業重復布局。例如,黃河道域的山東半島城市群、華夏城市群、關中平原城市群、黃河“幾”字彎都會圈和蘭州—西寧城市群均將氫能作為搶抓未來產業先機的主要著力點。黃河道域各省包養份間爭搶資源。由于未來產業具有戰略性和引領性,需在資源要素無限的條件下對發展標的目的選擇,人才成為培養發展未來產業的基礎。沿黃九省區的頂尖人才、領軍人才、高校等資源均較為缺乏,青海、甘肅、寧夏、內蒙古、山西、河南6個省份各僅有1所“雙一流”高校,人才資源爭搶時有發生。

未來產業互補才能弱一起配合後果較差。黃河道域未來產業互補才能單薄。黃河道域未來產業已基礎構成與資源稟賦相婚配的產業雛形,但由于其資源稟賦附近,其未來產業尚沒無形成協同互補的發展態勢。 黃河道域省份間科技一起配合後果較差。據知網檢索數據顯示,2009—2020年,山東與四川、河南、陜西分別聯合申請了858項、617項、613項發明專利。比擬之下,山東、四川、河南和陜西與北京的各機構間聯合申請發明專利數則分別為27216項、12453項、15702項、7867項。由此可見,沿黃省份域內科技一起配合動力遠高于域內一起配合動力。

未來產業缺少整體統籌協調程度低。黃河道域未來產業缺少整體統籌。今朝對于未來產業的統籌僅僅逗留在協議層面,卓有成效的政策未幾,黃河道域內尚未構建有用的跨區域、跨部門、多層次的未來產業整體統籌協商機制。黃河道域未來產業協調程度不高。黃河道域未來產業的協調推進觸及多個系統、多重目標、多方好處、多元主體、多個階段,黃河道域沒無形成針對未來產業的多維協調推進機制,其協調程度不高。

推動黃河道域產業發展的對策建議

系統布局優化產業結構

明確主體效能區定位,加強流域各省份產業一起配合。黃河道域作為我國主體效能區戰略落實的主要載體之一,亟待安身資源環境承載才能、經濟社會發展程度、戰略區位等綜合比較優勢,明確各區域主體效能區定位,因地施策促進特點產業發展。在此基礎上,黃河道域可以推廣“共建園區”和“飛地經濟”形式,鼓勵分歧省份跨區域一起配合,構成優勢互補、高效協同的產業布局。例如,沿黃下游省份擁有水電、風電和光電等動力優勢和勞動力本錢優勢,可以承接東部地區動力化工、資源高深加工、輕工產品等勞動密集型產業,以及電子信息、新資料、新動力等技術密集型產業,推進“隴電進魯”“東數西算”“西電東用”等。

隨機應變明確產業分工,優化產業一體化布局。黃河道域各省份應充足考慮資源條件、產業基礎和發展潛力,明確其產業定位,搭建產業轉移和產業轉型平臺,樹立產業分工協調機制,推動構成產業一體化布局。下游省份,如青海、甘肅可重點發展綠色動力等未來動力產業,吸引新動力高低游企業進駐,打造清潔動力走廊。中游的陜西、山西依托歷史文明資源,推動文旅深度融會。下流的河南、山東可發展現代農業、高端裝備制造、工業機器人等,推動傳統產業向價值鏈高端攀升。

以城市群打造產業協同集聚,構成產業增長極。推動黃河道域城市群通過樹立常態化的溝通協調機制,配合制訂產業發展指導目錄,明確各城市群產業定位,引導產業鏈高低游空間公道分布,構成產業增長極。好比,山東半島城市群依托陸地資源和制造業基礎,發展陸地工程裝備、水產品深加工、先進制造業集群;同時,與下游省份一起配合,構建清潔動力裝備供應鏈,實現上、下流產業無縫對接。華夏城市群可應用其農業優勢,聯合上、下流省份打造從種子研發、種植養殖到高深加工的全鏈條現代農業產業集群,晉陞農產品附加值。

堅持生態優先,以數智化、綠色化轉型賦能黃河道域“十四五”規劃重點產業發展。堅持生態優先,增強工業互聯網、人工智能、綠色技術等對傳統產業滲透,積極摸索數智化和綠色化賦能下的創新驅動新舊動能轉換形式。引進先進和生態友愛型農業技術,應用綠色生產技術推進生態農業、有機農業等現代農業產業發展。引導落后產能有序加入,遏制高淨化、高耗能、低程度項目標自覺發展,推動傳統制造業向高端化、智能化、綠色化標的目的發展。通過優化現代服務業的產業結構和服務形式,推動服務業與現代農業、先進制造業深度融會。

推動傳統產業轉型升級

發揮數據要素價值,促進傳統產業數字化轉型。黃河道域要加速推動5G通訊、人工智能、元宇宙、物聯網、區塊鏈等數字技術和制造業、服務業深度融會,催生新產業新業態新形式,實現農業、動力、制造業、文明等傳統產業的數字化轉型。下游省份,如青海、甘肅等應應用年夜數據、物聯網技術,樹立聰明農業監測系統,精準治理農田澆灌、泥土養分、病蟲害防治等鼎力推動傳統農業向現代農業轉型。下游地區水電、風電、太陽能等清潔動力資源豐富,應加速構建聰明動力治理體系,應用年夜數據剖析優化動力分派與調度,摸索“動力+互聯網”形式,樹立清潔動力買賣數據平臺。下流省份,如山東、河南等均具有國家級數據超算中間,應加速5G通訊網絡、年夜數據中間、云計算平臺等新型基礎設施建設,為傳統產業數字化轉型供給堅實基礎。此外,中下游省份如寧夏、甘肅等,應成立年夜中型數據中間以更好地服務國家“東數西算”工程。

完美傳統產業鏈條,進步傳統產業產品附加值。建議黃河道域推動高低游產業鏈整合,構成傑出的產業生態系統,推動黃河道域傳統產業延鏈和補鏈。例如,青海和甘肅依托豐富的天然資源和獨特的生態環境,應著重發展綠色有機農業、高原特點生物資源開發(如中藥材種植加工)、清潔動力(如風能、太陽能)等產業。山東和河南應加速實施智能制造行動計劃,推進互聯網、年夜數據、人工智能與制造業深度融會,由低端制造業向先進制造業升級。在食物加工、紡織服裝、機械設備等傳統優勢產業中,推廣智能生產線、數字化車間建設,進步生產效力和產品精度,開發高附加值的定制化、智能化產品。此外,山西的煤炭產業可向精細化工、新資料標的目的轉型,陜西的果業可在保鮮技術、深加工產品(假如干、果汁)上“做文章”,從原資料低端產業轉向現代農業體系,晉陞產品附加值。

加強資源循環應用,促進傳統產業綠色化轉型。建議黃河道域發展循環經濟,加速建設新型動力和循環經濟產業鏈。下流地區應充足應用其在化工、紡織、造紙等傳統產業的集聚優勢,持續打造循環經濟產業園區,構成“資源—產品—再生資源”的閉環形式。黃河道域下流豐富的農業資源,推動種養結合、農林復合、秸稈綜合應用等形式,實現農業廢棄物資源化。為防止對水土資源形成較年夜壓力,黃河道域需求發展現代高效農業,通過有機農業、精準農業技術、節水澆灌、農田生態恢復摸索農業發展新形式,推動農業發展綠色化、優質化、特點化、brand化。黃河下游擁有豐富的風能和太陽能,應加速構建適應高比例可再生動力發展的新型電力系統,穩步推進水電、風電、光伏產業的發展,實現動力體系清潔化低碳化,以推動黃河道域產業綠色低碳轉型。

以科技創新驅動加速培養戰略性新興產業

加年夜科技創新投進,創新驅動催生新產業。科技創新在戰略性新興產業的發展中起到基礎性感化,黃河道域各省份應加強基礎研討,引導圍繞戰略性新興產業,鍛造長板,晉陞產業鏈韌性;釋放戰略性新興產業對流域產業發展的引領感化。黃河道域應應用科研教導資源,樹立區域創新體系,鼓勵產學研用一起配合,加快科技結果轉移轉化。在蘭州、西安、鄭州等地設立創新中間,推動蘭州新區、西咸新區、鄭州航空港經濟綜合試驗區培養和發展有競爭力的主導產業,推進魯豫科創中間及黃河道域科創年夜走廊建設。青海和四川等應樹立特點鮮明的科技創新平臺和孵化器,如鹽湖資源高效應用研討中間、高原生態農業技術創新中間等,發揮出國家戰略科技氣力的感化。山東和河南可充足應用國家級數據超算中間的優勢,著力發展年夜數據產業,加速培養數據要素市場,促進數據“高價值”轉化,深化年夜數據在工業領域應用,推動年夜數據與各行業深度融會,打造繁榮有序的年夜數據產業生態。

推動科技創新與產業創新深度融會,加快發展戰略性新興產業。黃河道域應圍繞區域特點優勢產業,共建多層次、寬領域的科技創新平臺,加快優質科技結果的發現、篩選和轉化,為戰略性新興產業注進科技動力。支撐沿黃流域各省份加速科技結果轉化,引導集群內企業向產業鏈高端邁進。下游省份,如青海、甘肅等應樹立特點鮮明的清潔動力研討中間、高原生態農業實驗室等。依托國家鹽堿地綜合應用技術創新中間(東營)、國家燃料電池技術創新中間(濟南)、國家智能鑄造產業創新中間(銀川)、國家生物育種產業創新中間(鄭州)和國家農機裝備制造業創新中間(洛陽)等,構建黃河道域科技創新配合體,發揮黃河道域國家級創新平臺對重點產業領域技術創新的戰略引領感化。

創建一流領軍企業,引領帶動產業集群壯年夜培養。黃河道域各省份應選定具有發展潛力的清潔動力、現代農業、高端裝備制造、先進制造業和現代服務業等重點領域,集中氣力引進和培養一批具有焦點競爭力的領軍企業。通過政策攙扶、資金投進、技術創新平臺搭建等辦法,加年夜“瞪羚”“獨角獸”等高成長企業培養力度,使其成為引領產業發展的標桿,帶動高低游產業鏈的集聚與升級。例如,在山東半島城市群培養陸地工程裝備、高端化工產業集群,河南鄭州打造智能終端制造基地和現代農業基地。青海、甘肅等下游省份吸引年夜型水電、光伏企業投資,帶動新動力產業集群發展。鼓勵領軍企業與高級院校、科研機構樹立緊密一起配合關系,配合霸佔黃河道域產業發展關鍵技術難題,加快科技結果轉化,增強產業集群的全球競爭力。

以全局視野統籌規劃未來產業發展領域

加強統籌整體規劃,隨機應變差異化布局。前瞻安排、梯次培養未來制造、未來信息、未來資料、未來動力、未來空間和未來安康等產業,構建分區域、分梯次和差異化發展的產業生態體系布局圖譜。下游省份聚焦未來動力、生態游玩及高原特點農業;中游省份發展文明創意、未來安康等服務產業;下流省份重點布局未來信息、未來制造和未來空間等高科技領域,構建上中下流聯動、區域互補的未來產業格式,構成未來產業發展的多極支撐。同時,精準培養、錯位發展、隨機應變布局建設一批具有區域特點的未來產業孵化器和先導區,依托龍頭企業培養未來產業鏈,促進產業發展“新質”動能。例如,山東、河南發展未來制造,陜西和山西推進未來信息與文明游玩深度融會,內蒙古和寧夏發展未來動力與未來資料。

深化體制機制改造,促進未來產業開放一起配合。在觸及未來產業的關鍵領域,如未來信息、未來動力、未來安康、現代農業、先進制造業和現代服務業等領域,亟須加強黃河道域各省份間全區域一起配合機制。黃河道域各省份可配合搭建未來產業一起配合交通平臺,構建開放創重生態,鼓勵其主動參與全球未來產業分工和一起配合,融進全球領先創新一起配合網絡,并通過引進內部優質資源,加快未來產業項目標孵化和落地,加速培養專精特新中小企業、高新技術企業和“小偉人”企業。支撐跨省份產業園區建設,通過集聚政策、資金、人才等各類資源,推動構成產業集群化和高低游聯動發展格式及開放一起配合長效機制,推動流域產業特點化集聚發展,打造具有區域特點的未來產業先導區,打造未來產業創新聯合體。

前瞻安排塑造優勢,搶占未來產業制高點。黃河道域各省份前瞻安排、精準識別并投資于高潛能未來產業關鍵領域。好比,山東應掌握陸地經濟與現代農業的雙重機遇,打造藍色經濟帶,發展陸地生物醫藥、深海資源開發、海工裝備制造等未來產業,構建現代陸地產業體系;推動聰明農業、精準農業發展,晉陞農產品brand影響力和國際市場競爭力。河南重點發展精準農業、聰明農機裝備,搶占農業科技窪地,著力打造現代農業產業體系。下游地區應發揮其在清潔動力、生態農業及礦產資源上的優勢,前瞻布局未來動力產業,有序推進氫能產業化應用示范項目落地,推動綠色氫能、儲能技術等未來動力技術的研發與應用;發展有機農業、生態游玩和特點生物醫藥產業,摸索“互聯網+高原特點農業”現代農業形式。黃河道域文明資源年夜省,如陜西、山西、河南可推動文明產業與數字技術結合,發展數字創意、在線教導、虛擬現實游玩等新興業態,復興古絲綢之路文明,晉陞文明產業的國際化程度。

(作者:薛超凱、渠效輝,山東理工年夜學治理學院;陳凱華、張宇杰,中國科學院年夜學公共政策與治理學院;王全景、張夢菲,鄭州年夜學商學院;馬海濤,中國科學院地輿科學與資源研討所。《中國科學院院刊》供稿)